Kreditkarteninhaber aufgepasst! Zinssatz erhöht… Hier ist das Geld, das Sie zahlen werden

Während die Nachfrage nach Kreditkarten steigt, obwohl die Vorschriften darauf abzielen, die Verwendung von Kreditkarten zu unterbinden, gehen die Karteneinkäufe oder Bargeldabhebungen der Bürger unvermindert weiter.

Da viele Kreditkarteninhaber ihre Kreditkarte als Mittel zur Kreditaufnahme statt als Zahlungsmittel nutzen, geraten sie in eine unaufhaltsame Spirale. Personen, die versuchen, den Monat damit zu verbringen, einen Bargeldvorschuss von Karte A zu nehmen und die Mindestschuld von Karte B zu begleichen, zahlen Zinsen auf den Bargeldvorschuss und zahlen auch Zinsen auf die verbleibende Übertragungsschuld, da sie die Mindestschuld einer anderen Karte begleichen. Eine Person, die unter einer beidseitigen Zinsbelastung steht, kann ihre Schulden nicht zurückzahlen, weil sie keine Stabilität der Einnahmen/Ausgaben gewährleisten kann.

Der Zinssatz wurde erhöht

Mit der neuesten Regelung wurde der Höchstzinssatz für Kreditkartentransaktionen von 3,66 Prozent auf 4,25 Prozent erhöht.

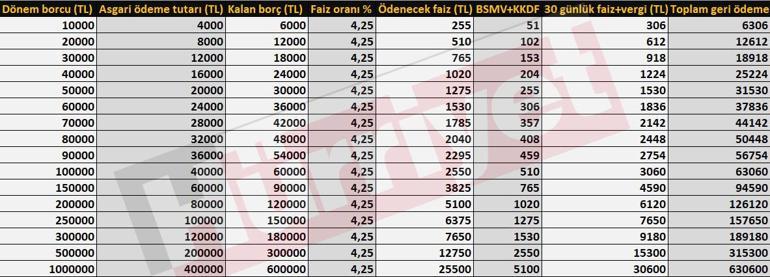

Um es anhand eines kurzen Beispiels zu erklären: Jemand, der eine Kreditkartenschuld von 50.000 Lira hat, muss der Bank 1.530 Lira Zinsen für die restlichen 30.000 Lira bis zum nächsten Kontokürzungsdatum zahlen, nachdem er die Mindestzahlung von 20.000 Lira geleistet hat. Das sind 40 Prozent. Auf den Gesamtzinsbetrag sind nicht nur der vertragliche Zinssatz, sondern auch 5 Prozent BSMV und 15 Prozent KKDF zu zahlen.

BANKEN BERÜCKSICHTIGEN AUCH DIE GELDKOSTEN

Banken bieten Kreditkartennutzern im Rahmen der von ihnen vorgegebenen Grenzen einen Monat lang Einkaufsmöglichkeiten oder Bargeldvorschüsse an. Für Barvorschüsse fallen täglich Zinsen an. Wenn die Einkaufsschulden bis zum Fälligkeitsdatum vollständig getilgt sind, kann die Bank aus diesen Ausgaben des Kartennutzers keine Einnahmen erzielen. Durch den Einsatz von POS generiert das Komitee Einnahmen ausschließlich über Unternehmen. Da die Bank bei einem solchen Handel nur einseitig über den Betriebsausschuss Gewinn macht, sinken ihre Zinserträge und sie kann aus dem für den Einkauf eingesetzten und nach ca. 40 Tagen gezahlten Geld keine Einnahmen mehr erzielen. Mit anderen Worten: Wenn jemand, der in diesem Zeitraum einen Kauf von 50.000 Lira getätigt hat, am Fälligkeitstag 50.000 Lira bei der Bank einzahlt und seine Schulden abbezahlt, macht die Bank bei der Berechnung des jährlichen Betrags einen Verlust von 4,58 Prozent pro Monat Einlagenzins von ca. 55 Prozent.

Seien Sie vorsichtig, wenn Sie eine Kreditkarte verwenden

Sobald die gesamten per Kreditkarte getätigten Ausgaben fristgerecht beglichen sind, wird die Periodenschuld auf Null zurückgesetzt. Auf diese Weise kann die Glaubwürdigkeit, die die Bank ihren Kunden verleiht, etwa 40 Tage lang zinslos genutzt werden, ohne dass der Bank Zinsen gezahlt werden müssen. Somit wartet die Bank 40 Tage, ohne Zinsen zu erhalten.

Allerdings ist in unserem Land die Zahl der Menschen, die die gesamten Transferschulden begleichen, recht gering. Für Karten mit einem Limit von bis zu 25.000 Lira beträgt der Grundzahlungsbetrag 20 Prozent der Gesamtschulden des Zeitraums, und für Karten mit einem Limit von mehr als 25.000 Lira beträgt der Mindestzahlungsbetrag 40 Prozent der Gesamtschulden . Um mit einem anderen Beispiel fortzufahren: Wenn eine Ausgabe von 10.000 Lira mit einer Karte mit einem Limit von 25.000 Lira getätigt wird, beträgt der Mindestzahlungsbetrag 2.000 Lira. Auch hier müssen mindestens 4.000 Lira auf die Kreditkarte eingezahlt werden, für die 10.000 Lira ausgegeben wurden, die Grenze liegt jedoch bei über 25.000 Lira. Der unbezahlte Teil wird von der Bank in der Abrechnungsperiode des nächsten Monats zuzüglich 4,25 Prozent monatlicher Zinsen zur Zahlung aufgefordert.

Mit der Kreditkarte lässt sich Steuerhinterziehung verhindern

Auch Steuerhinterziehung wird durch den Einsatz einer Kreditkarte verhindert. Da eine Quittung bzw. Rechnung ausgestellt wird und ein Zahlungserfassungsgerät vorhanden ist, ist eine Steuerhinterziehung nicht möglich.

EIN BOARD WIRD VON UNTERNEHMEN ERHALTEN

Bei Transaktionen per Kreditkarte verlangen Banken von den Unternehmen bestimmte Gebühren. Banken können von Mitgliedsunternehmen, die eine Zahlung am nächsten Tag verlangen, etwa 3-4 Prozent abziehen. Mit anderen Worten: Für einen heute getätigten Einkauf von 100 Lira zieht die Bank 3 Prozent vom Geschäft ab und überweist das Geld morgen auf Ihr Konto. Wenn wir es aus einer anderen Perspektive betrachten, werden 3 Lira der für 100 Lira verkauften Waren an die Bank überwiesen, und die restlichen 97 Lira werden auf das Geschäftskonto überwiesen. So gewährt der Geschäftsinhaber bei Einkäufen per Kreditkarte automatisch einen Rabatt von rund 3 Prozent.

WIE VERWENDET MAN EINE KREDITKARTE?

Behalten Sie Ihr verbleibendes Ausgabenbudget nach Ihren Ersparnissen.

Wenn Sie mit einer Kreditkarte bezahlen, geben Sie im Rahmen Ihres Budgets so viel aus, wie Sie können. Tun Sie nicht so, als würden Sie Geld ausgeben, das Ihnen nicht gehört. Dadurch wird es in Zukunft zur Gewohnheit werden, Kredite aufzunehmen.

Nutzen Sie die Möglichkeit der zinslosen Ratenzahlung per Kreditkarte, erhalten Sie jedoch genügend Raten, um die gesamten Schulden innerhalb des Abrechnungszeitraums zu begleichen. Wenn Ihr Einkommen 30.000 Lira beträgt, Ihr Ratenbetrag aber 20.000 Lira beträgt, wird es für Sie schwierig, über die Runden zu kommen, und Sie werden Schwierigkeiten haben, das Geld für den Lebensunterhalt aufzubringen.

Versuchen Sie, die Kreditkartenschulden vollständig zu begleichen. Wenn Sie nicht den vollen Betrag zahlen können, zahlen Sie im Rahmen Ihrer Möglichkeiten so viel wie möglich und vermeiden Sie so, in eine Zinsspirale zu geraten.

Legen Sie Geld aus Ihrem Vormonatseinkommen beiseite, um Ihre Kreditkartenausgaben zu bezahlen. Somit reicht Ihr neues Monatsgehalt bzw. Einkommen aus, um die Kreditkartenschulden des nächsten Monats zu decken.

Vermeiden Sie Bargeldabhebungen per Kreditkarte, es sei denn, es besteht ein dringender Bedarf.

Banken mögen ihre Kunden, die den Mindestbetrag per Kreditkarte zahlen. Denn solche Kunden bringen der Bank Zinserträge. Personen, die die Übertragungsschuld vollständig begleichen, können das Geld der Bank innerhalb der von der Bank vorgegebenen Grenze etwa 40 Tage lang zinslos nutzen, und diese Kunden sind bei Banken nicht beliebt.

Betrachten Sie Ihre Kreditkarte als Zahlungsmittel und nicht als Kreditinstrument und geben Sie entsprechend Ihrem Budget aus.

Verzögern Sie Ihre Kreditkartenzahlung nicht, da sich dies direkt auf Ihre Kreditwürdigkeit auswirkt und Ihre Glaubwürdigkeit sinkt.

Achten Sie beim Kauf einer Kreditkarte auf die jährlichen Mitgliedspreise. Wenn ein Mitgliedsbeitrag verlangt wird, wenden Sie sich an die Bank und bitten Sie darum, den Preis zu stornieren oder als Punkte/Bonus auf die Karte zurückzuerstatten.

Freiheit