Last Minute… 65 Prozent Zinsen auf Renditen von KKM-Konten! Hier ist der Zinsertrag im Vergleich zu Ihrem Geld

Der Blutverlust bei den wechselkursgeschützten Einlagen hält jede Woche an. KKM, das einen durchschnittlichen Rückgang von 13 bis 20 Milliarden Lira verzeichnet, wird voraussichtlich mit der Zeit seine Funktion verlieren und kein Anlageinstrument mehr sein.

Nach Angaben der Banking Regulation and Supervision Agency sank der Betrag der wechselkursgeschützten TL-Einlagen und Beteiligungskonten von 2 Billionen 700 Milliarden 940 Millionen Lira auf 2 Billionen 682 Milliarden 241 Millionen Lira. Somit kam es zu einem Rückgang von 18,7 Milliarden Lira in KKM.

HOHE ZINSEN FÜR DIE RÜCKGABE ZU STANDARDBEDINGUNGEN

Banken versprechen den Einlegern hohe Zinssätze, damit revolvierende wechselkursgeschützte Einlagen in Standard-Termineinlagen umgewandelt werden können.

Für diejenigen, die von DDKKM auf Standard-Termineinlagen umsteigen möchten, wurden monatliche Zinssätze von über 60 Prozent angeboten. Wer also von währungsumrechnungsgeschützten Einlagen auf Standard-Termineinlagen umsteigt, erhält durchschnittlich 12 Punkte mehr Zinsen.

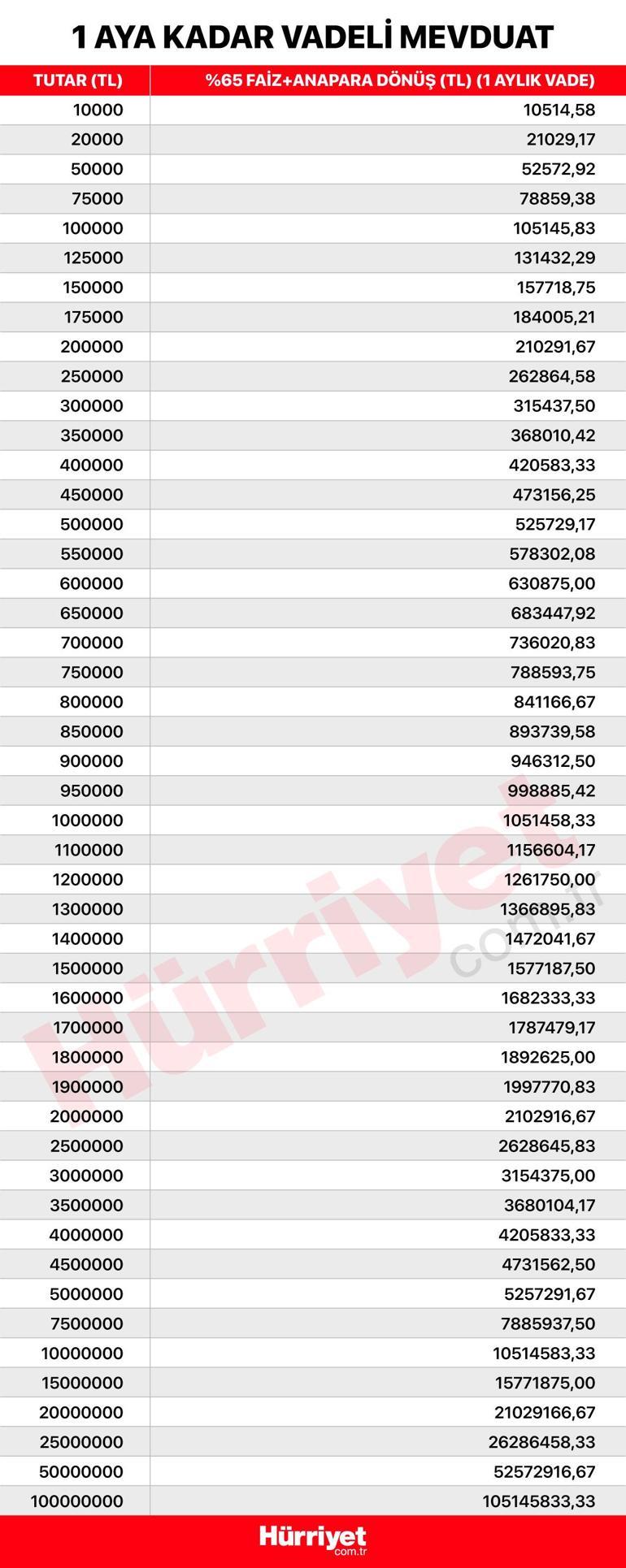

Mit anderen Worten: Nach Abzug des Quellensteuersatzes stieg die 32-Tage-Rendite der revolvierenden DDKKM-Einlage von 100.000 Lira auf 5145 Lira bei einem jährlichen Zinssatz von 65 Prozent. Mit anderen Worten: 100.000 Lira erhöhen sich nach 32 Tagen auf 105.145 Lira.

Diejenigen, die 1 Million Lira haben, erhalten in nur 32 Tagen 51.458 Lira, und mit dem Kapital + Zinsen erhöht sich ihr Geld am Ende von 32 Tagen auf 1.541.458 Lira.

Die kumulierte Rendite übersteigt 88 Prozent

Werden ein Jahr lang kumulativ Zinsen eins zu eins vereinnahmt, beträgt der Zinssatz 88,33 Prozent. Während aus 100.000 Lira am Ende eines Jahres 188.326 Lira werden, wird aus 1 Million Lira 1 Million 883.265 Lira.

WENN KKMS LÄUFIGKEITSENDE NÄHT, holen Sie sich ein ANGEBOT VON DER BANK ein

Diejenigen, die über zinsgeschützte Einlagen in Fremdwährung verfügen, müssen von ihrer Bank ein Angebot einholen, dass sie zum Standardzins zurückkehren, wenn das Fälligkeitsdatum näher rückt. Abhängig vom hohen Zinssatz des Bankiers kann der Einleger von DDKKM auf Standard-Termingeld umsteigen.

KEIN VERSPRECHEN AUF KONTINUIERLICH HOHES INTERESSE

Nach der Umstellung von DDKKM auf Standard-Termingelder besteht keine Verpflichtung, jeden Monat hohe Zinsen zu zahlen. Nach dem einmalig hohen Zinsniveau kann es zu einer Rückkehr zum regulären Festgeldzins kommen.

650 TAUSEND LIR DES EINZAHLUNGSGELDS STEHEN UNTER STAATLICHER VERSICHERUNG

In inländischen Filialen; Einlagen in TL, Fremdwährung und Edelmetallen, mit Ausnahme derjenigen von offiziellen Institutionen, Kreditinstituten und Finanzinstituten, sind bis zu 400.000 TL im Jahr 2023 und bis zu 650.000 TL im Jahr 2024 für jede Person in jeder Depotbank versichert .

Die Dollarverteidigung liegt seit Jahresbeginn bei 56 Prozent

In einem Umfeld steigender Einlagenzinsen begann die Rendite des Dollars niedrig zu bleiben. Einlagenzinsen, die sich kumulativ der Inflation annähern, haben sich zu einem anerkannten Anlageinstrument entwickelt. Seit Jahresbeginn hat es seinen Anlegern nur 56 Prozent zurückgegeben. Somit lag der Nutzen des Dollars unter der Inflation.

Die Zinsrendite von KKM liegt im Bereich von 10–20 Prozent

Banken bieten Zinssätze zwischen 10 und 20 Prozent für währungskonvertierte zinsgeschützte Einlagen an. Im Vergleich zur Rendite von Fremdwährungen liegt die Rendite unter der von Standard-Termingeldern. Aus diesem Grund wird erwartet, dass das Interesse an KKM im Laufe der Zeit abnimmt und verschwindet.

Freiheit