Neue Regelung für Wohnungsbaudarlehen! Wer sein Zweithaus kaufen möchte, aufgepasst, hier gelten die neuen Regeln

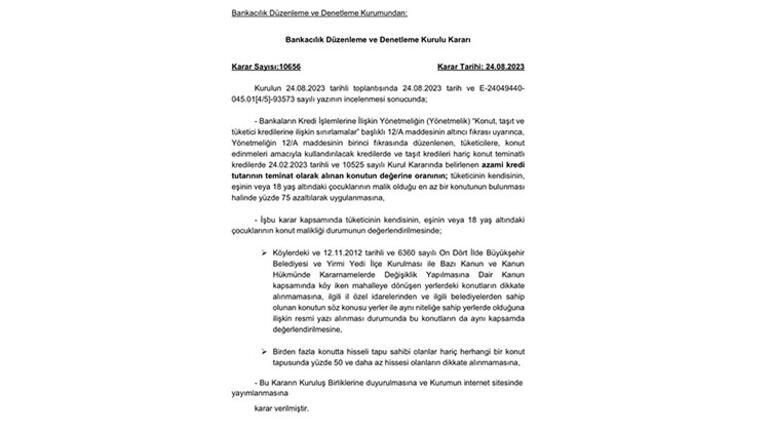

Der Bankenregulierungs- und Aufsichtsrat (BDDK) hat eine Wohnungsbaudarlehensvereinbarung für diejenigen getroffen, die ein Zweitwohnsitz besitzen möchten.

Der Verordnung zufolge werden die Kreditzinsen für diejenigen, die eine Zweitwohnung kaufen, um 75 Prozent gesenkt.

Mit der Entscheidung der BRSA wurde hinzugefügt, dass „der Kreditkostensatz bei Wohnungsbaudarlehen um 75 Prozent gesenkt wird, wenn der Verbraucher selbst, sein Ehepartner oder Kinder unter 18 Jahren mindestens ein Haus besitzen“.

Mit anderen Worten: Nur 22,5 Prozent des Wertes des zu erwerbenden Hauses werden an Personen weitergegeben, die ihr Zweitwohnsitz erwerben. Beispielsweise können für eine 5-Millionen-Lira-Wohnung nur 1 Million 125.000 Lira Kredit verwendet werden, die restlichen 3 Millionen 875.000 Lira werden in bar bezahlt.

DAS GEGENSTAND DER AUSNAHMEN

Im Rahmen des Gesetzes über die Errichtung von Metropolen und 27 Bezirken in 14 Provinzen vom 12.11.2012 mit der Nummer 6360 und über die Änderung der Verordnungen in bestimmten Gesetzen und Gesetzesverordnungen wurden die Wohnsitze in den Dörfern, die in umgewandelt wurden Nachbarschaften werden nicht berücksichtigt. Für den Fall, dass ein offizielles Schreiben eingeht, aus dem hervorgeht, dass sie sich an Orten befinden, die die gleichen Eigenschaften wie die betreffenden Orte aufweisen, wurde beschlossen, dass diese Häuser auch im gleichen Umfang bewertet werden sollten und dass diejenigen, die an einer zufälligen Hausurkunde einen Anteil von 50 Prozent oder weniger haben, werden nicht berücksichtigt, mit Ausnahme derjenigen, die an einem weiteren Haus beteiligt sind.

Es wurden auch Vorschriften für Banken erlassen

Darüber hinaus bei der Berechnung der Kapitaladäquanz-Standardquoten gemäß der Verordnung zur Messung und Bewertung der Kapitaladäquanz von Banken; Besitzt der Verbraucher mindestens ein Haus, das ihm selbst, seinem Ehegatten oder Kindern unter 18 Jahren gehört, so tragen die Risikolasten der mit einer Wohnimmobilienhypothek besicherten Darlehen diesen Personen zum Zweck des Hauserwerbs zur Verfügung gestellt werden; Wenn der Standardansatz verwendet wird, wird dieser zu hundertfünfzig Prozent angewendet. Anzuwenden im Falle einer Erhöhung durch Anwendung auf die gemäß den IDD-Ansätzen berechneten Risikolasten,

Es wurde beschlossen, bei der Berechnung des Grundbetrags des Kreditrisikos für diese Kredite keine Kreditrisikominderungstechniken anzuwenden und die oben genannten hohen Risikoaufschläge auf neue Kredite anzuwenden, die nach dem Datum dieser Entscheidung vergeben werden.

Freiheit