Die detaillierteste türkische Wirtschaftsanalyse: Was ist 2022 passiert, was wird 2023 passieren?

- Jahr 2022; Aufgrund ungünstiger globaler und lokaler Bedingungen war es ein starkes Jahr für die türkische Wirtschaft.

- Diese Schwierigkeit spiegelte sich stärker in der Inflation, dem Wechselkurs und dem Leistungsbilanzdefizit wider.

- Trotz dieser Rückschläge wurden in den Bereichen Wachstum, Arbeitslosigkeit, Tourismuseinnahmen und öffentlicher Haushalt Höchstleistungen erzielt.

- Trotz der Wahlen wird das Jahr 2023 voraussichtlich einen positiveren Verlauf hinsichtlich der Wirtschaftsindikatoren im Vergleich zum Vorjahr nehmen. Im Rahmen dieser Behauptungen sind unsere Erwartungen in Bezug auf einige der makroökonomischen Indikatoren wie folgt:

- BIP und Wachstum: Im Jahr 2022 wird das BIP voraussichtlich 865 Milliarden USD und 15,5 Billionen TL betragen, was einem Wachstum von 5,5 % entspricht. Es wird geschätzt, dass das BIP im Jahr 2023 rund 900 Milliarden USD und 22 Billionen TL betragen wird und das Wachstum rund 4 % betragen wird.

- Inflation: Die Verbraucherinflation wird 2022 voraussichtlich bei etwa 65 % liegen und bis Ende 2023 voraussichtlich auf etwa 30 % zurückgehen.

- Arbeitslosigkeit: Es wird behauptet, dass die Arbeitslosigkeit Ende 2022 bei etwa 10,5 % und 2023 bei etwa 11 % liegen könnte.

- Öffentlicher Haushalt: Im Jahr 2022 wird das Haushaltsdefizit -350 Milliarden TL betragen und das Haushaltsdefizit/BIP kann um -2,5 % erreicht werden, es wird behauptet, dass es auf etwa steigen könnte

- Leistungsbilanzdefizit: Ende 2022 wird das Leistungsbilanzdefizit voraussichtlich rund -45 Mrd. USD betragen und das Leistungsbilanzdefizit/BIP beträgt rund -5,2 %.2023 wird das Leistungsbilanzdefizit voraussichtlich rund -30 Mrd. USD betragen USD und Leistungsbilanzdefizit/BIP werden bei etwa -3,5 % liegen, wie behauptet wird.

Die türkische Wirtschaft hat im Jahr 2022 aufgrund der negativen Faktoren der globalen und lokalen Bedingungen eine sehr starke Phase durchlaufen. Während hohe Wechselkurssteigerungen und Inflation verheerende Auswirkungen auf die soziale und wirtschaftliche Stabilität haben, hat eine Wirtschaftspolitik, die niedrigen Zinsen Vorrang einräumt, unser Land an die Weltspitze des Wachstums geführt. Mit dem Wachstumseffekt nahm die Beschäftigung zu, die Arbeitslosenquote sank und der öffentliche Haushalt zeigte die beste Leistung der letzten Jahre. Die Bewertungen von 2022 in diesen für die wirtschaftliche Stabilität sehr wertvollen Indikatoren und die Erwartungen für 2023 sind Gegenstand dieses Artikels.

- BIP und Wachstum

Entwicklung von Wachstum und Bruttoinlandsprodukt (BIP), Wirtschaftsleistung im vergangenen Zeitraum, Zukunftsreflexionen, Inflation, Arbeitslosigkeit, öffentlicher Haushalt und öffentliche Finanzen usw. Es ist wertvoll, weil es viele makroökonomische Indikatoren speist.

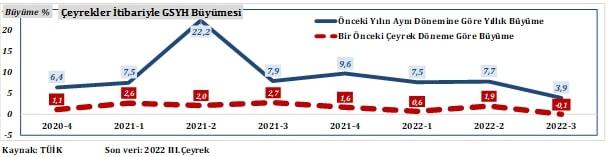

Grafik 1: Vierteljährliches BIP-Wachstum

Die Türkei zeigte im Jahr 2022 eine brillante Wachstumsleistung im Weltmaßstab.

Die jährlichen und vierteljährlichen Wachstumsraten für acht Quartale zwischen 2020 und Mitte 2022 sind in Grafik 1 dargestellt. Die Wirtschaft, die aufgrund des Basiseffekts ein Rekordwachstum von 7,5 % im ersten Quartal 2021 und 22,2 % im zweiten Quartal zeigte, ging in den folgenden Quartalen weiter zurück. Wachstum angeführt von Exporten und Binnenkonsum im gesamten Jahr 2021 und im ersten Halbjahr 2022; Wachstum der Industrieproduktion, Kapazitätsauslastung, Einkaufsmanagerindex, Stromverbrauch und Automobilabsatz spiegeln sich deutlich wider. Ab der zweiten Jahreshälfte 2022 bremsten die öffentlichen Beschränkungen für Kredite und Devisentransaktionen im Rahmen makroprudenzieller Maßnahmen das Wachstumstempo. Die Verlangsamung, die im dritten Quartal auf 3,9 % pa zurückging, dürfte sich auch im letzten Quartal fortsetzen.

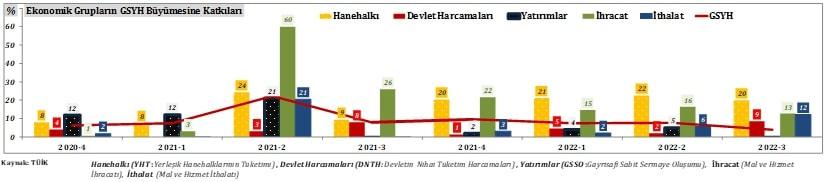

Grafik 2: Wachstumsbeiträge nach Quartalen

Die Wachstumsbeiträge der Wirtschaftscluster sind in Grafik 2 dargestellt. Maßgebend für das aus Ausgaben berechnete BIP ist die Leistungsfähigkeit der Wirtschaftscluster: Die Haushalte (Personen) sind mit einem Anteil von 55 % bis 60 % am BIP der größte Wirtschaftscluster. Aufgrund dieser Funktion; Während die steigenden Ausgaben der Haushalte das Wachstum antreiben, bremsen sinkende Ausgaben das Wachstum. Anteile von Investitionen, Exporten und Importen am BIP liegen bei rund 30 %. Die Leistung aller drei Wirtschaftscluster wirkt sich direkt auf das Wachstum aus. Der Anteil des Staates, eines weiteren Wirtschaftsclusters, am BIP beträgt rund 15 %. Auch die Erhöhung oder Verringerung der Staatsausgaben wirkt sich auf das Wachstum aus.

Wirtschaftscluster tragen auf unterschiedlichen Ebenen zum Wachstum bei. Der Beitrag der Staatsausgaben kann abhängig von der während der Wirtschaftskrise verfolgten Politik steigen, während der Beitrag der Staatsausgaben sinkt, während der Beitrag der Haushalte in Zeiten beschleunigten Wachstums steigt. Der Peer-Unterschied zeigt sich auch im Beitrag von Importen und Exporten. Während der Beitrag der Importe in Zeiten niedrigen Wachstums sinkt, steigt der Beitrag der Exporte, während der Beitrag der Importe in Zeiten hohen Wachstums zunimmt.

Die Haushalte haben in den letzten acht Quartalen zum BIP-Wachstum beigetragen. Während die Exporte im zweiten Quartal 2021 mit 60 % einen großen Wachstumsbeitrag leisteten, ließ diese Leistung in den Folgezeiträumen nach und ging im dritten Quartal 2022 auf 13 % zurück. Während der Anteil der Investitionen im zweiten Quartal 2021 bei 21 % lag, ging er in der nächsten Periode deutlich zurück, begann aber ab dem letzten Quartal 2021 zu steigen und stieg im letzten Quartal 2022 auf 12 %. Der Anstieg dieses Indikators, der direkt zur Steigerung der Produktionskraft und -kapazität des Landes beiträgt, bedeutet, dass die Investitionsbereitschaft hoch ist. Die Entwicklung der Importe verläuft ähnlich wie die der Investitionen. Die hohe Importabhängigkeit der Investitionen und das Importzwang des Wirtschaftswachstums haben es diesem Cluster ermöglicht, einen höheren Beitrag zum BIP zu leisten.

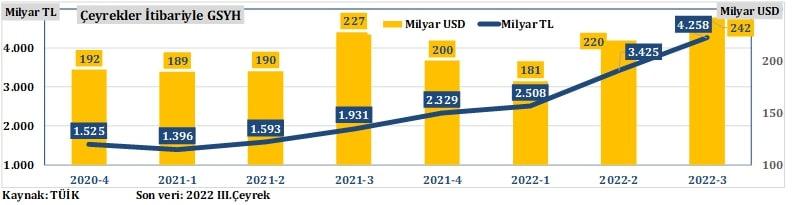

Diagramm 3: BIP nach Quartal

Quartalsweise schwankte das BIP in USD im Bereich von 180 bis 250 Milliarden USD. Wirtschaftliche Vitalität und schnelle Wechselkurssteigerungen reduzieren das BIP in USD. Im letzten Quartal des Jahres 2021 ging das BIP von 200 Milliarden USD auf 181 Milliarden USD zurück, gefolgt von einem schnellen Anstieg auf 242 Milliarden USD im 3. Quartal. Das BIP, das in TL berechnet wurde, stieg mit dem Effekt der Inflation rapide an. Das BIP, das im dritten Quartal 2021 1,9 Billionen TL betrug, stieg im gleichen Zeitraum des Jahres 2022 um 120 % auf 4,3 Billionen TL. Obwohl die stark steigenden Wechselkurse einen großen Anteil an diesem Anstieg haben, darf der Anteil des Wirtschaftswachstums nicht vernachlässigt werden.

Wir haben zehn Jahre verloren, um das 2013 erreichte BIP von 958 Milliarden USD zurückzuerobern

In dem im November veröffentlichten Medium Term Program (MTP) wurde geschätzt, dass das Wachstum 5 % betragen würde, das BIP im Jahr 2022 rund 808 Milliarden USD und 13,4 Billionen TL betragen würde. Die Erwartung für 2023 liegt bei 5 % Wachstum, 867 Milliarden USD BIP und 18,6 Billionen TL. Unsere Erwartung ist, dass das Wachstum im Jahr 2022 5,5 % betragen wird, das BIP rund 965 Milliarden USD und 15,5 Billionen TL betragen wird. Aufgrund der Tatsache, dass 2023 das Wahljahr ist, wird das Wachstum auf etwa 4 % und das BIP auf etwa 900 Milliarden USD und 22 Billionen TL geschätzt. Die 900 Milliarden USD, die wir für das BIP im Jahr 2023 vorhersehen, liegen unter den 958 Milliarden USD im Jahr 2013. Mit anderen Worten, wir haben zehn Jahre verloren, um das BIP von 2013 wieder zu erreichen.

- Inflation

Kaufkraft großer Massen, Investitionsentscheidungen, öffentliche Haushalte, Kreditkosten etc. Die Inflation, die die Wirtschaft stark beeinträchtigt, hat in unserem Land höchste Priorität.

Tabelle 1: Beiträge der Verbraucherinflation und Ausgabencluster

Die monatlichen und kumulativen Informationen zur Verbraucherinflation (VPI) und zum Beitrag der Ausgabencluster zur Inflation sind in Tabelle 1 aufgeführt. Seit 2018 steigt die Inflation nach vielen Jahren aufgrund der hohen Anstiegsrate der Rohstoff- und Lebensmittelpreise, die durch Wechselkursschocks, Strompreise, globale Produktions- und Logistikprobleme aufgrund von Covid 19 verursacht wurden, wieder an.

Im Jahr 2021 CPI liegen die monatlichen Raten zwischen 0,89 % und 13,58 %. Der CPI, der 2021 mit 1,68 % begann, folgt seit Februar einem Abwärtstrend und ist im Mai 2021 auf 0,89 % zurückgegangen. Nachdem der monatliche VPI im Juni 2021 mit 1,94 % zu steigen begann, beschleunigte er sich ab Oktober auf 2,39 % und erreichte im November 3,51 % und im Dezember 2021 13,58 %, den höchsten Stand seit 2003. Der VPI, der mit der Fortsetzung des von 2021 geerbten Aufwärtstrends ins neue Jahr startete, hielt seinen hohen Kurs mit monatlich 11,10 % im Januar 2022 aufrecht und stieg mit einer Attacke auf 7,25 %. Raten, die in der Vergangenheit nicht in der jährlichen Inflation zu sehen waren, wurden auf monatlicher Basis und mehrere Monate zurück gesehen. Die Hauptgründe für den schnellen Anstieg der Inflation in diesem Zeitraum sind: a) Anstieg der Wechselkurse um mehr als 50 % in den letzten drei Monaten des Jahres, b) Anstieg der Energie- und Rohstoffpreise aufgrund der globalen Epidemie und c) Russland-Ukraine-Krieg, insbesondere der Machtzuwachs und Essenspreise.

Nach einem schwankenden, aber rückläufigen Kurs seit Mai sank der monatliche VPI im November 2022 auf 2,88 %. Während der Elfmonats-VPI für den Zeitraum Januar-November 2022 62,4 % erreichte, lag die Quote im Vorjahreszeitraum bei 19,8 %. Ab November 2022 die drei größten Ausgabencluster, die den jährlichen CPI am meisten speisen; Transport, Lebensmittel und Haushaltswaren.

Ab Dezember wird der Basis-(Mathematik-)Effekt in die CPI-Berechnung einfließen. Im jährlichen CPI-Konto; Es gibt einen Inflationsbestand von nur 25 % für zwei Monate, was 13,58 % im Dezember letzten Jahres und 11,10 % im Januar dieses Jahres entspricht. In Fortsetzung des CPI-Trends seit Juli 2022 könnten monatliche Inflationsraten von etwa 2,5 % im Dezember 2022 und Januar 2023 und ein jährlicher CPI von etwa 60 % im Februar 2023 auf der Tagesordnung stehen. Im Falle der Fortsetzung des Kurses der inländischen Währungspreise mit der Verlangsamung der globalen Strom- und Lebensmittelpreise wird der Rückgang des jährlichen CPI, der im Januar 2023 beginnen wird (sofern keine zusätzliche dramatische politische und wirtschaftliche Entwicklung eintritt), deutlicher als des ersten Quartals 2023 und wird im Februar 2023 60 % erreichen. Etwa 40 % und im Juni 2023 werden Raten von 40 % zu sehen sein.

Andererseits wird ein überraschender Rückgang der Strompreise, einer der wertvollsten Faktoren, die die Inflation im Jahr 2022 nähren, im neuen Jahr den Rückgang der Inflation beschleunigen.

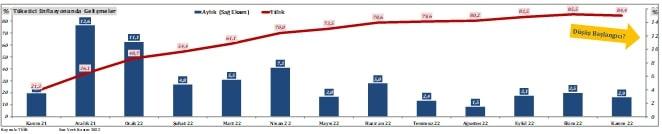

Grafik 4: Entwicklung der Verbraucherinflation

Die Zyklusentwicklungen des CPI von November 2021 bis November 2022 sind in Grafik 4 dargestellt. Der jährliche CPI, der ab Oktober 2019 in eine Phase des gemessenen Anstiegs eintrat, stieg im Juni 2021 mit der Auswirkung der Covid-19-Epidemie auf 18 %. Ab der zweiten Hälfte des Jahres 2021 beschleunigte sich der Anstieg des jährlichen VPI, und nachdem er im Oktober 2022 aufgrund des Wechselkurseinbruchs im letzten Quartal des Jahres auf 85,5 % gestiegen war, begann er im November 2022 zu sinken und ging auf 84,4 % zurück. .

Erwartungen, dass sich die Zinserhöhungen der FED verlangsamen werden, dass der anhaltende Krieg zwischen Russland und der Ukraine keine zusätzlichen Risiken birgt, optimistische Entwicklungen gegen die Möglichkeit eines Friedens und sinkende Ölpreise sind Entwicklungen, die die globale Inflation bremsen werden. Trotz stagnierender Devisenpreise und Zugangsschwierigkeiten sind Finanzierungskosten weit unter der Inflationsrate lokale Faktoren, die die Inflationsrate bremsen. Die Inflation, die im Oktober 2022 aufgrund globaler und lokaler Faktoren ihren Höhepunkt erreichte, dürfte den im November begonnenen Rückgang fortsetzen.

Die Stagnation der Devisenpreise, der Rückgang der globalen Strom- und Lebensmittelpreise werden die Inflation zuerst bremsen und dann bremsen.

Grafik 5: Entwicklung der Produzenteninflation

Die Entwicklung der Produzenteninflation (PPI) zwischen Oktober 2021 und November 2022 ist in Grafik 5 dargestellt. Der monatliche EPI, der zwischen April 2020 und Juli 2020 im 1 %-Band lag, trat im August mit 2,35 % in einen steigenden Trend ein. Nachdem der PPI im April 2021 monatlich 4,34 % erreicht hatte, begann er zu sinken und fiel im September 2021 auf 1,55 %. Der monatliche PPI, der im Oktober 2021 auf 5,24 % sprang, begann nach diesem Datum recht hohe Niveaus zu erreichen; Es erreichte zweistellige Preise, mit 9,99 % im November 2021 und 19,08 % im Dezember 2021 und 10,45 % im Januar 2022. Raten, die in der Vergangenheit nicht einmal in der jährlichen Inflation zu sehen waren, wurden auf monatlicher Basis und vor mehreren Monaten gesehen. Nach einem Rückgang auf 7,22 % im Februar 2022 und einem schwankenden Verlauf, nachdem sie im November 7,83 % erreicht hatte, fiel sie im November stark auf 0,74 %.

Der jährliche PPI, der lange Zeit meist im einstelligen Bereich lag und zwischen Januar 2004 und Juli 2018 zwischen -3,8 % und 15 % schwankte, ging im Juli 2009 auf -3,8 % zurück, den niedrigsten Stand des Zeitraums. Der PPI, der infolge der durch die Tweet-Krise im August 2018 ausgelösten Devisenkurse zu steigen begann, begann zu sinken, nachdem er im September 2018 auf 46 % gestiegen war, und ging im Oktober 2019 auf 1,7 % zurück. Der jährliche PPI, der seit November 2019 in eine Phase des gemessenen Anstiegs eintrat, stieg auf 11,5 %, indem er im August 2020 die einstellige Schwelle durch die Auswirkungen der Covid-19-Epidemie überschritt. Der PPI, der seit diesem Datum in eine Phase des regelmäßigen Anstiegs eingetreten ist, schloss das Jahr 2020 mit 25,2 % ab. Zu Beginn des Jahres 2021 mit Aufwärtstrend stieg die PPI-Rate ab Mai und schloss das Jahr 2021 mit 83,5 % ab. Angetrieben von Strom-, Rohstoff- und Lebensmittelpreisen, insbesondere Wechselkursen, erreichte der PPI im Februar dreistellige Preise und erreichte im Oktober 2022 mit einem regelmäßigen Anstieg 158 %.

Die Stagnation der Wechselkurse im Inland und der Rückgang der Strom- und Rohstoffpreise im Ausland setzten den PPI nach unten. Der jährliche PPI, der ab Mai seine Aufwärtsdynamik verlor und im Oktober mit 158 % seinen Höchststand erreichte, fiel im November auf 136 % mit einem deutlichen Rückgang. Der Rückgang der PPI wird voraussichtlich ab dem zweiten Quartal 2023 deutlich.

Grafik 6: Entwicklung der Konsumenten- und Produzenteninflation

Die Permeabilität (Durchlässigkeit, Leitfähigkeit, Ladungsträger) liegt in der Mitte von CPI und PPI.Die Tatsache, dass der PPI höher als der CPI ist, deutet darauf hin, dass sich die Kostensteigerungen auf Seiten der Hersteller aufgrund der Preise nicht vollständig widerspiegeln können Mangel an Nachfrage, und es ist unvermeidlich, dass diese Kostensteigerungen bei einer lebhaften Nachfrage auf die Verbraucherpreise übertragen werden. In der Mitte von PPI und CPI dürften sich die Differenzen zugunsten von PPI wie in der aktuellen Situation und zeitweise zugunsten von CPI in der Vergangenheit langfristig ausgleichen.

Die Entwicklung von CPI und PPI zwischen Oktober 2021 und November 2022 ist in Grafik 6 dargestellt. Ab November 2022 beträgt der jährliche CPI 84,4 %, während der jährliche PPI bei etwa 136 % liegt, wobei sich die Differenz in der Mitte fast verdoppelt hat. Wenn die Informationen der letzten zwei Jahre untersucht werden, hat der PPI, der bis August 2020 hinter dem CPI lag, zuerst den CPI eingeholt, und dann hat sich die Lücke in der Mitte vergrößert. Der Unterschied in der Mitte von PPI und CPI in der Zeit; Es wird erwartet, dass der PPI mit einem weiteren Anstieg des CPI schließen wird, obwohl er sinken, stabil bleiben oder langsamer steigen wird. Wenn sich der Abwärtstrend des PPI in einem maßvollen Kurs fortsetzt, wird die Weitergabe des CPI sinken und der Druck auf den CPI wird nachlassen.

Die hohe Differenz in der Mitte von PPI und CPI ist eine wertvolle Bedrohung für die Inflation in der Zukunft.

Wenn der Basiseffekt im PPI-Konto ins Spiel kommt, wird der zweimonatige Inflationsbestand von rund 30 %, 19,08 % im Dezember 2022 und 10,45 % im Januar 2023 aus dem jährlichen PPI-Konto kommen. Bei einem CPI, der im Dezember 2022 und Januar 2023 bei etwa 1 % pro Monat liegen könnte, könnte im Februar 2023 eine jährliche zweistellige Erzeugerinflation in den Vordergrund treten.

Die von der FED im letzten Quartal des Jahres eingeleitete Straffungs- und Hochzinspolitik, der Sturz des Krieges von der Spitze der Weltagenda, die Stagnation und der maßvolle Rückgang der Strom- und Rohstoffpreise sind Entwicklungen, die die Gefahr einer globalen Inflation verringern . Die gemessenen Rückgänge infolge der Verlangsamung der globalen Inflation und der Entwicklung der inländischen Devisenpreise dürften Druck auf den VPI und den PPI nach unten ausüben.

Im Medium Term Program (MTP) wurde der VPI Ende 2022 auf 65 % und 2023 auf 24,9 % geschätzt. Wir erwarten, dass der CPI trotz der Schätzschwierigkeiten aufgrund des Wahljahres für 2022 bei 65 % und bis Ende 2023 bei rund 30 % liegen wird.

- Arbeit, Beschäftigung und Arbeitslosigkeit

Informationen zu Arbeitskräften, Beschäftigung und Arbeitslosigkeit gehören zu den makroökonomischen Indikatoren, die überwacht werden, um die Leistung der Volkswirtschaften zu bewerten. Indikatoren enthalten wertvolle Signale sowohl für wirtschaftliche als auch für gesellschaftliche Entwicklungen.

Tabelle 2: Arbeitskräfteindikatoren

Daten zu Arbeitskräfteindikatoren sind in Tabelle 2 aufgeführt. Ab Oktober 2022 beträgt die Bevölkerung im erwerbsfähigen Alter (ab 15 Jahren) 64,9 Millionen Menschen und die Erwerbsbevölkerung 34,7 Millionen Menschen. 31,5 Millionen Menschen, die 89 % der Erwerbsbevölkerung ausmachen, sind beschäftigt und arbeiten. Die Zahl der Arbeitslosen in der Erwerbsbevölkerung, die 34,9 Mio. Personen umfasst, beträgt 3,5 Mio. 52,9 % der Bevölkerung im erwerbsfähigen Alter sind erwerbstätig. 47 % der Bevölkerung im erwerbsfähigen Alter und 89 % der Erwerbstätigen sind erwerbstätig. Die Arbeitslosenquote beträgt 11,2 %, dh 11,2 % der Erwerbstätigen sind arbeitslos.

Schaubild 7: Erwerbsquote

Die Entwicklung der Erwerbsbeteiligung ist in Grafik 7 dargestellt. Die Erwerbsquote in unserem Land schwankt zwischen 44 % und 53 %. Der Covid-19-Prozess hat die Erwerbsbeteiligung verringert, mit anderen Worten, Einzelpersonen haben es aufgegeben, nach einem Job mit unbeständiger Erholung zu suchen. Die Erwerbsbeteiligung, die vor Covid 19 52,6 % erreicht hatte, ging im April 2020 stark auf 46,7 % zurück. Die Erwerbsquote folgte während der Epidemieperiode einem schwankenden Verlauf. Die Beteiligungsquote, die im Oktober 2020 bei 51,4 % lag, sank mit Beginn der Epidemie auf 46,7 %. Die Erwerbsbeteiligung, die seit Mai 2020 einen steigenden Trend aufweist, übertraf das Niveau vor der Epidemie und erreichte 53,5 %, die höchste seit dem Jahr 2000 verzeichnete Quote. Durch die zunehmende Erwerbsbeteiligung werden die Suche nach und die Hoffnung auf einen Arbeitsplatz in der Zukunft gestärkt.

Grafik 8: Entwicklung von Beschäftigung und Arbeitslosenzahlen

Die Entwicklung der Beschäftigung und der Zahl der Arbeitslosen ist in Grafik 8 dargestellt. Die Beschäftigung, die im November 2019 bei 28,2 Millionen Menschen lag, ging im April 2020, dem Beginn der Epidemie, auf 25,2 Millionen Menschen zurück. Ab diesem Datum; Das Kündigungsverbot und die Einführung des staatlichen Kurzarbeitergeldes verhinderten trotz der Einschränkungen und Schließungen während der Epidemie den dramatischen Rückgang der Arbeitslosenzahlen, der Rückgang der Erwerbsbeteiligung beendete den Anstieg der Arbeitslosenzahlen. Das Wirtschaftswachstum in den Jahren 2021 und 2022 wirkte sich positiv auf die Beschäftigung aus. Das Beschäftigungsniveau von mehr als 31,4 Millionen Menschen im Oktober 2022 bedeutet 6,2 Millionen neue Beschäftigungen im Vergleich zum niedrigsten Stand zu Beginn der Epidemie. Trotz kurzzeitiger Schwankungen des Beschäftigungsniveaus dürfte sie den gemessenen Aufwärtstrend verteidigen.

Sie hat im Oktober 2022 31,4 Millionen Menschen erreicht, die während des Covid-19-Prozesses auf 25,2 Millionen Menschen zurückgegangen sind. Im Vergleich zum Beginn der Epidemie wurden 6,2 Millionen neue Arbeitsplätze geschaffen.

Die Zahl der Arbeitslosen, die im November 2019 bei 4,4 Millionen Personen lag, ging im April 2020 auf 3,9 Millionen Personen zurück und verlief schwankend. Während die Beschäftigung während der Epidemie abnahm, lenkt der Rückgang der Arbeitslosenzahl als paradoxe Situation die Aufmerksamkeit auf sich. Nicht das; Epidemie, wirtschaftliche Ruhe usw. Es wird gesagt, dass einige der Arbeitslosen die Suche nach einer Stelle in Zeiten der Konjunkturschwäche aufgeben und daher die Zahl der Arbeitslosen abnimmt. Mit 4,5 Millionen Menschen im April 2021 ging die Zahl der Arbeitslosen, die ihren Höhepunkt erreichte, zu diesem Zeitpunkt zurück und sank bis Oktober 2022 auf 3,5 Millionen Personen. Abgesehen von kurzfristigen Schwankungen der Arbeitslosenzahlen aufgrund des Wirtschaftswachstums ist mit einer Stabilisierung leicht über dem aktuellen Niveau zu rechnen.

Grafik 9: Entwicklung der Arbeitslosenquoten

Die Entwicklung der Arbeitslosenquoten ist in Grafik 9 dargestellt. Während die Arbeitslosenquote in der Vergangenheit mit rund 5 % als tragfähiges Niveau galt, lag die Akzeptanzspanne vor Covid-19 bei rund 10 %. Die Erhöhung des Sozialhilfeniveaus und das Pro-Kopf-Einkommen von annähernd 10.000 USD führen dazu, dass Menschen Jobs mit schweren Arbeitsbedingungen und hohen Schwierigkeitsgraden fernbleiben und lieber arbeitslos sind, als in diesen Jobs zu arbeiten.

Die Arbeitslosenquote, die im November 2019 bei 13,5 % lag, lag im März 2020, dem Beginn der Epidemie, bei rund 13,4 %. Zwar gab es nach diesem Zeitpunkt Anstiegsphasen, doch ging die allgemein rückläufige Arbeitslosenquote mit der Zunahme der Beschäftigung im Oktober 2022 auf 10,2 % zurück. Viele wirtschaftliche, technologische, soziale und gesellschaftliche Faktoren; Die Arbeitslosigkeit als globales und lokales Problem steht weiterhin ganz oben auf der Tagesordnung des Einzelnen, der Gesellschaft und der öffentlichen Verwaltungen. Angesichts dieser Faktoren gilt in unserem Land eine Arbeitslosenquote zwischen 11 % und 12 % als nachhaltig.

Globale wirtschaftliche, technische und soziale Entwicklungen wirken sich negativ auf die Arbeitssuche und die Arbeitswünsche des Einzelnen aus, und die nachhaltige Arbeitslosenquote steigt.

Die Arbeitslosigkeit unter der jungen Bevölkerung (15-24 Jahre) ist eines der wertvollsten Probleme unseres Landes. Die Arbeitslosenquote der jungen Bevölkerung ist etwa doppelt so hoch wie die Arbeitslosenquote. Die Jugendarbeitslosenquote, die im November 2019 bei 25,4 % lag, blieb bis Mai 2021 auf diesem Niveau. Die Jugendarbeitslosenquote, die seit diesem Datum einen moderaten Abwärtstrend aufweist, ging im August 2022 auf 18,9 % zurück, stieg dann wieder an und erreichte im Oktober 2022 21,9 %. Erfreulich ist, dass die Arbeitslosenquote der jungen Bevölkerung, die lange Zeit ein solides Bild von rund 25 % aufwies, auf 20 % gesunken ist. Es wird geschätzt, dass die Arbeitslosenquote unter der jungen Bevölkerung langfristig sinken wird, aber einen eher langsamen Verlauf nehmen könnte.

Im Medium Term Program (MTP) wurde die Arbeitslosenquote Ende 2022 auf 10,8 % und 2023 auf 10,4 % geschätzt. Unsere Erwartung für die Arbeitslosenquote beträgt 10,5 % für Ende 2022 und 11 % für 2023.

- Öffentlicher Haushalt

Der öffentliche Haushalt, der sich aus Einnahmen, Ausgaben und Haushaltsstabilitätsposten zusammensetzt, gehört zu den genau beobachteten Leistungsindikatoren der Volkswirtschaften. Die Ergebnisse des öffentlichen Haushalts; Der Finanzierungsbedarf der Öffentlichkeit wirkt sich direkt auf den öffentlichen Schuldenstand und die inländischen Kreditzinsen aus.

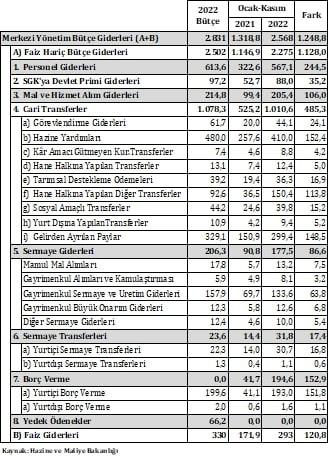

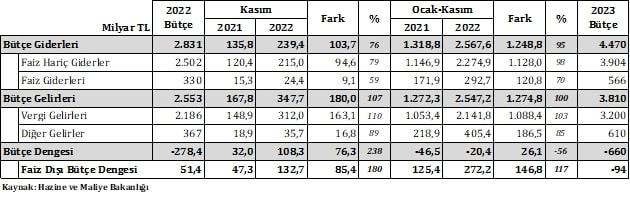

Tabelle 3: Haushaltsausgaben

Im Zeitraum Januar bis November 2022 stiegen die Budgetverbräuche um 95 %, die zinsunabhängigen Ausgaben um 98 % und die Zinskosten um 70 %.

Die wichtigsten Ausgabenposten des öffentlichen Haushalts sind in Tabelle 3 aufgeführt. Im Zeitraum Januar-November 2022 stiegen die Haushaltsausgaben im Vergleich zum Vorjahreszeitraum um 95 % und erreichten 2,6 Billionen TL, die zinslosen Verbräuche erreichten 2,3 Billionen TL mit einem Anstieg von 93 % und die Zinsverbräuche stiegen um 70 % auf 121 Milliarden TL. Der auffälligste Anstieg unter den Ausgaben war bei den Krediten, die 153 Milliarden TL mit einem Anstieg von 367 % erreichten. Der höchste Preis unter den Leihgütern beträgt 121 Milliarden TL, die an Botaş überwiesenen Beträge, um die globalen Preise und die durch den Wechselkursanstieg angeheizten hohen Strompreise zu subventionieren.

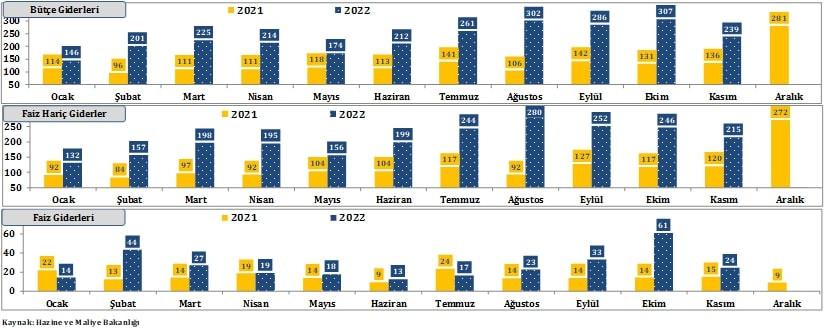

Diagramm 10: Vergleichende Haushaltsausgaben

Vergleichbare Haushaltsausgaben für 2021 und 2021 sind in Grafik 10 dargestellt. Die Haushaltsausgaben sind nicht gleichmäßig über das Jahr verteilt. Die Haushaltsausgaben im Jahr 2021 schwankten zwischen 96 Milliarden TL und 281 Milliarden TL. Die niedrigsten Haushaltsausgaben wurden im Februar 2021 mit 96 Milliarden TL realisiert und die höchsten Ausgaben wurden im Dezember mit 281 Milliarden TL realisiert. Im Zeitraum Januar-November 2022 liegt das niedrigste Niveau der Haushaltsausgaben im Januar mit 146 Milliarden TL und das höchste Niveau im Oktober mit 307 Milliarden TL. Die Haushaltsausgaben steigen im letzten Quartal des Jahres und insbesondere im Dezember. Der 2018 begonnene Anstieg der Zinskosten setzt sich fort. Im Zeitraum Januar bis November stiegen die Zinsaufwendungen von 172 Milliarden TL auf 293 Milliarden TL, was einem Anstieg von 70 % gegenüber dem gleichen Zeitraum des Jahres 2021 entspricht. Der Hauptgrund für den Anstieg der Zinskosten sind zunehmende Haushaltsdefizite und steigende Finanzierungskosten, wie in den vorherigen Abschnitten erläutert.

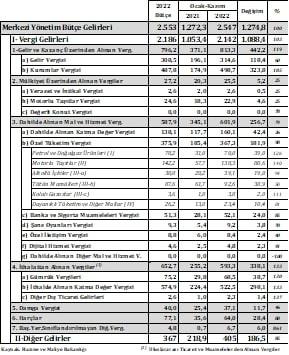

Tabelle 4: Haushaltseinnahmen

Im Zeitraum Januar-November 2022 stiegen die Haushaltseinnahmen um 100 %, die Steuereinnahmen um 103 % und die sonstigen Einnahmen um 85 %.

Die Posten des Grundeinkommens im öffentlichen Haushalt sind in Tabelle 4 aufgeführt. Im Zeitraum Januar-November 2022 überstiegen die Haushaltseinnahmen 2,5 Billionen TL mit einem Anstieg von 100 % im Vergleich zum gleichen Zeitraum des Vorjahres, die Steuereinnahmen überstiegen 2,1 Billionen TL mit einem Anstieg von 103 % und die sonstigen Einnahmen überstiegen 405 Milliarden TL mit eine Steigerung von 85 %. Haushaltseinnahmen; Hohe Erhöhungen der Einkommens- und Körperschaftssteuern wurden durch Mehrwertsteuer und Sonderverbrauchssteuern sowie durch Einfuhrumsatzsteuern und -zölle gespeist.

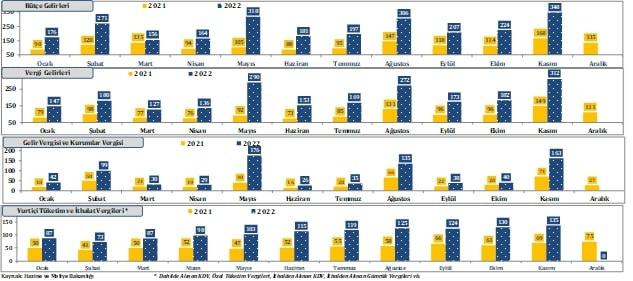

Diagramm 11: Vergleichende Haushaltseinnahmen

Vergleichbare Haushaltseinnahmen für 2021 und 2021 sind in Grafik 11 dargestellt. Die Schwankungen der Haushaltseinnahmen sind höher als die Ausgaben. Die Einnahmen gingen mit 88 Milliarden TL im Juni 2021 auf ihren niedrigsten Stand zurück und erreichten im November mit 168 Milliarden TL ihren höchsten Stand. Mit der Aufhebung der Covid-19-Beschränkungen begann sich die wirtschaftliche Erholung auf die Haushaltseinnahmen auszuwirken, und seit August haben die Einnahmen 100 Milliarden TL überschritten. Nachdem der Monat November mit einem Rekord von 168 Milliarden TL abgeschlossen wurde, belaufen sich die Haushaltseinnahmen im Dezember auf 135 Milliarden TL. Die Haushaltseinnahmen, die 2022 dort begannen, wo sie aufgehört hatten, erreichten im November 2022 348 Milliarden TL. Hauptgrund für die Einnahmen im Mai, August und November ist die Erhöhung der Einkommens- und Körperschaftsteuerleistung. Starke Binnennachfrage, Exportleistung, Wechselkurserhöhungen und hohe Inflation erhöhten die Unternehmensgewinne. Steigende Gewinne speisten den Haushalt als Körperschaftssteuer.

Der Anteil der Einkommensteuer und der Körperschaftsteuer an den Haushaltseinnahmen beträgt rund 30 % und basiert auf den Aktivitäten des Vorjahres und des laufenden Jahres. Die Einnahmen in diesem Cluster stiegen von 371 Milliarden TL auf 813 Milliarden TL mit einem Anstieg von 119 % im Zeitraum von Januar bis November.

Der Anteil des Inlandsverbrauchs und der Einfuhrsteuern, einer der Frühindikatoren für wirtschaftliche Vitalität und Wachstum, an den Haushaltseinnahmen beträgt rund 40 %. Diese Einnahmeposition, die während der Zeit des Covid-19-Prozesses schwächelte, ist seit Juni 2020 rasant gewachsen. Mit dem Ziel, die Auswirkungen der Epidemie zu beenden, führten zinsgünstige Kredite, die im Juni 2020 initiiert und von öffentlichen Banken geführt wurden, in angemessenen Teilen zu einer Nachfrageexplosion. Das rasante Wachstum von Immobilien-, Auto- und Konsumkrediten mit dem Nachfrageboom schlug sich in den Steuereinnahmen des inländischen Konsums nieder. Es wird erwartet, dass sich die Entwicklung in diesem vom Export getriebenen, von der Auslandsnachfrage gespeisten Einkommenscluster fortsetzen wird, auch wenn der eigentliche Schwung bis zum Jahresende verloren geht. Im Zeitraum Januar-November 2022 erreichte es 602 Milliarden TL mit einem Anstieg von 74 % von 345 Milliarden TL.

Im Zeitraum Januar-November 2022 ergab die Haushaltsstabilität ein Defizit von -20,4 Milliarden TL, während die Primärstabilität einen Überschuss von 272 Milliarden TL ergab.

Tabelle 5: Budgetsaldo

Daten zur Haushaltsstabilität sind in Tabelle 5 aufgeführt. Trotz des schnellen Wachstums der Haushaltseinnahmen sorgte die Tatsache, dass die Ausgaben nicht im gleichen Maße anstiegen, für die Wiederherstellung der Haushaltsstabilität (das öffentlich als Haushaltsdefizit bezeichnete). Im Zeitraum Januar bis November 2022 sank das Haushaltsdefizit auf -20,4 Milliarden TL mit einer Verbesserung um 26 Milliarden TL gegenüber einem Defizit von -46,5 Milliarden TL im Vergleich zum Vorjahr. Die primäre Haushaltsstabilität, die bis 2018 einen Überschuss aufwies, begann ab 2019 ein Defizit zu ergeben, und die Situation hielt bis 2021 an. Primäre Haushaltsstabilität oder primäre Haushaltsstabilität Im Zeitraum Januar-November 2022 begann es aufgrund der hohen Leistung der Steuereinnahmen wieder einen Überschuss zu erzielen, und der Überschussbetrag erreichte 272 Milliarden TL mit einem Anstieg von 117% von 125 Milliarden TL. Im Haushalt 2023 wurde das Haushaltsdefizit auf -660 Milliarden TL und die primäre Haushaltsstabilität auf -94 Milliarden TL angepeilt.

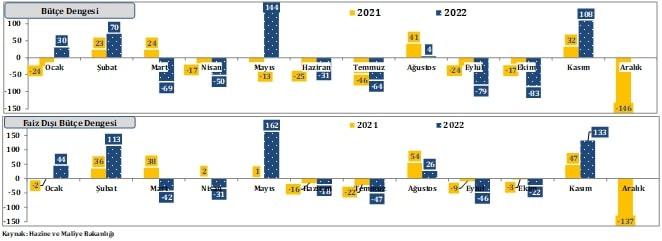

Diagramm 12: Vergleichender Haushaltssaldo

Vergleichende Daten zur Haushaltsstabilität finden sich in Abbildung 12. Die Haushaltsstabilität (Defizit) weist das ganze Jahr über erhebliche Schwankungen auf. Während der Haushalt im August 2021 einen Überschuss von 41 Milliarden TL aufwies, kam es im September, Oktober und Dezember zu einem Haushaltsdefizit. Das Haushaltsdefizit hatte mit -146 Milliarden TL im Dezember 2021 das höchste Defizit des Jahres. Im Jahr 2022 gab es im Januar, Februar, Mai und November einen Haushaltsüberschuss und in den anderen Monaten ein Haushaltsdefizit. Haushaltsdefizit zum Jahresende; -278 Milliarden TL für Budgetzwecke und -461 Milliarden TL für MTP (Medium Term Program). Es wird keine Überraschung sein, dass das Haushaltsdefizit, das im Zeitraum Januar bis November bei rund -20 Milliarden TL lag, am Ende des Jahres je nach den Informationen vom Dezember 2022 zwischen -350 Milliarden TL und -400 Milliarden TL realisiert wurde . Die primäre Haushaltsstabilität wird voraussichtlich im positiven Bereich bleiben.

Solides Budget = Starkes Budget bedeutet ein stabiles und nachhaltiges Budget mit Einnahmen-Ausgaben-Struktur. Bei der Budgetanalyse wird Budgetsaldo/BIP als wertvoller Leistungsindikator berücksichtigt. Obwohl die Haushaltsdefizite in den letzten vier Jahren gestiegen sind, ist das Verhältnis zwischen Haushaltssaldo und BIP weit entfernt von den zweistelligen Zahlen Anfang der 2000er Jahre und -5,3 % im Jahr 2009.

Die Haushaltsleistung, die sich während der ruhigen Wirtschaftsphasen abschwächt, verstärkt sich in den Wachstumsphasen, während die Haushaltsdefizite, die während der ruhigen Phasen zunehmen, sich während der Wachstumsphasen zurückbilden. Der Haushaltssaldo/BIP, der 2001 mit -14,5 % einen Rekord brach, zeigte die beste Leistung in der jüngeren Geschichte, indem er 2006 auf -0,6 % zurückging und sich in den folgenden Jahren stetig erholte. Diese Gewinne, die in einem Zeitraum von mehr als fünf Jahren erzielt werden konnten, gingen nach der Krise von 2008 schnell wieder verloren und erreichten 2009 eine hohe Rate von -5,3 %. Das Verhältnis Haushaltssaldo/BIP begann mit starkem Wachstum in den folgenden Jahren wieder zu sinken und ging 2015 auf -1 % zurück. Mit den Haushaltsdefiziten, die 2017 wieder in einen steigenden Trend eintraten und sich 2018 zu beschleunigen begannen, schloss der Haushaltssaldo/BIP 2019 mit -2,9 %, 2020 mit -3,5 % und 2021 mit -2,8 % ab.

In Anbetracht der hohen Haushaltsdefizite zu Beginn der 2000er Jahre und der von der Epidemie geprägten globalen Konjunktur gelten Defizitniveaus von etwa 5 % als nachhaltig.

Die Haushaltsleistungsindikatoren haben die besten Aussichten in den letzten drei Jahren und das Haushaltsdefizit/BIP ist auf einem nachhaltigen Niveau

Haushalt im Lichte der Daten für den Zeitraum Januar-November; In Bezug auf Budgetstabilität, Primärstabilität, Budgeteinnahmen zur Deckung der Budgetausgaben, Anteil der Steuereinnahmen am Budget, Anteil der laufenden Transfers am Budgetverbrauch, Budgetsaldo/BIP und Primärbudgetsaldo/BIP zeigte es die beste Leistung der letzten drei Jahre.

Der Haushaltssaldo/BIP wird voraussichtlich bis Ende 2022 bei etwa 2,5 % liegen, und der primäre Haushaltssaldo/BIP wird voraussichtlich im positiven Bereich liegen.

Obwohl im Nachtragshaushalt, der im Juni 2022 erstellt wurde, ein Defizit zum Jahresende, ein Defizit von -278 Mrd -131 Mrd. TL, Budgetsaldo/BIP -3,4 % und primärer Budgetsaldo/BIP wird mit -1 % angestrebt. Im Haushalt 2023 wird das Haushaltsdefizit mit -659 Mrd. TL, die Primärstabilität mit -94 Mrd. TL und der Budgetsaldo prognostiziert /BIP als -3,5 %. Unsere Erwartungen für Ende 2022; Haushaltsdefizit – 350 Milliarden TL, die primäre Haushaltsstabilität liegt im positiven Bereich und der Haushaltssaldo/BIP liegt bei etwa -2,5 %. Unsere Erwartungen für 2023 sind ein Haushaltsdefizit von -650 Milliarden TL und ein Haushaltsdefizit/BIP von etwa -3,5 %.

- Zahlungsbilanz

Truthahn; Energie, grundlegende industrielle Rohstoffe, Bergbau usw., um ihren eigenen Bedarf zu decken. fehlt es an natürlichen Ressourcen. Zusätzlich; Sparen und Kapitalbildung auf einem Niveau, das dem Investitionsbedarf entspricht, reicht ebenfalls nicht aus. Es ist selbstverständlich, dass unser Land aufgrund von Entbehrungen in beiderlei Hinsicht ein Defizit in der Zahlungsstabilität hat.

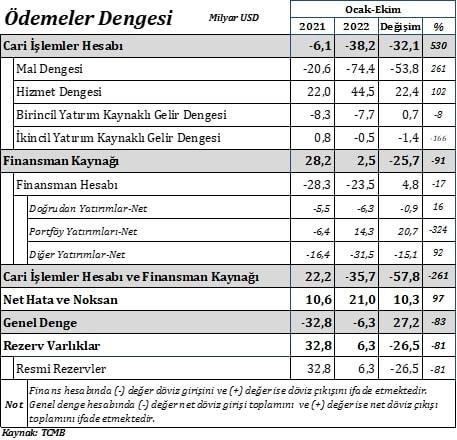

Tabelle 6: Zahlungsbilanz

Die Stabilität der Zahlungen wirkt sich direkt auf die Existenz von Devisen und den Wechselkurs in Volkswirtschaften aus und ist ein starkes Signal für die Seite, dass der Wechselkurs in Zukunft folgen könnte. Tabelle 6 zeigt die zusammenfassenden Ergebnisse der Zahlungsstabilität per Ende Oktober 2022. Das Konto der laufenden Prozesse (CIH oder das Leistungsbilanzdefizit, wie es der Öffentlichkeit bekannt ist) stieg im Zeitraum Januar bis Oktober 2022 im Vergleich zum Vorjahr um 530 % von -6,1 Milliarden USD auf -38,2 Milliarden USD. Hauptgrund für das hohe Wachstum des Leistungsbilanzdefizits ist die Erhöhung der Warenstabilität um 261 % und 53,8 Mrd. USD im Vergleich zum Vorjahr. Während im Jahr 2021 ein Überschuss von 22 Mrd. USD an Servicestabilität bestand, stieg der Überschussbetrag im Jahr 2022 auf 44,5 Mrd. USD. Der Anstieg der Tourismuseinnahmen ist die Determinante des Anstiegs. Auf der anderen Seite führte die investitionsbasierte Einkommensstabilität zu einem Defizit von -8,3 Milliarden USD im Jahr 2021 und -7,7 Milliarden USD im Jahr 2022, mit anderen Worten Devisen. Trotz des Leistungsbilanzdefizits kamen im Zeitraum Januar bis Oktober 2021 28,2 Milliarden USD an Devisen als Finanzierungsquelle in unser Land. Im Zeitraum Januar bis Oktober 2022 ging der Devisenzufluss um 91 % auf 2,5 Milliarden USD zurück. Betrachtet man die Unterpositionen der Finanzierungsquelle, so gab es einen Devisenzufluss von 5,5 Milliarden USD im Jahr 2021 und 6,3 Milliarden USD im Jahr 2022 auf dem Konto der Direktinvestitionen, während ein Devisenabfluss von 14,3 Milliarden USD im Jahr 2022 trotz der 6,4 Milliarden USD zu verzeichnen war USD-Zufluss in Portfolioinvestitionen im Jahr 2021 ist geschehen. Unter der Rubrik sonstige Investitionen betragen die Fremdwährungszuflüsse 16,4 Milliarden USD im Jahr 2021 und 31,5 Milliarden USD im Jahr 2022. Während es im Jahr 2021 einen Devisenzufluss von 10,6 Milliarden USD an Nettomängeln und -unterlassungen gab, stieg der Zufluss im Jahr 2022 um 97 % auf 21 Milliarden USD. Während die CBRT-Reserven Ende Oktober 2021 um 32,8 Milliarden USD anstiegen, ging der Anstiegspreis Ende Oktober 2022 auf 6,3 Milliarden USD zurück.

Grafik 13: Strom- und Goldimporte

Laut Grafik 13, die Energie- und Goldimportdaten enthält, stiegen die Stromimporte, die sich im Zeitraum Januar bis Oktober auf 37 Milliarden USD beliefen, im gleichen Zeitraum des Jahres 2022 um 118 % auf 80,5 Milliarden USD. Hauptgrund für die hohe Steigerungsrate im Jahr 2022 sind die beispiellosen Anstiege der Strompreise und insbesondere der Erdgaspreise auf den Weltmärkten. Auch Steigerungen der Goldimporte im Vergleich zu 2021 sind Gesprächsthema. Die Goldimporte, die im Zeitraum Januar bis Oktober 5,5 Milliarden USD betrugen, stiegen im gleichen Zeitraum des Jahres 2022 um 197 % auf 15,1 Milliarden USD. Die Strom- und Goldimporte stiegen im Zeitraum Januar bis Oktober von 42 Milliarden USD auf 95,7 Milliarden USD, was einem Anstieg von 128 % gegenüber 2021 entspricht. Ohne Stromimporte ergibt CIH ein Plus, dh aus dem Leistungsbilanzdefizit wird ein Leistungsbilanzüberschuss.

Strom wird in der Mitte von 30-60 Milliarden USD pro Jahr aufgrund der Unzulänglichkeit der Energieressourcen in unserem Land importiert. Während 42 Milliarden USD im Jahr 2019, 29 Milliarden USD im Jahr 2020 und 51 Milliarden USD im Jahr 2021 importiert wurden, liegt die erwartete Menge im Jahr 2022 bei 95 Milliarden USD.

Der Anstieg der Energiepreise hat im Jahr 2022 verschleißende Auswirkungen auf die Zahlungsstabilität. Die schwankenden Stromimporte in der Mitte von 2,6 Mrd. USD und 3,6 Mrd. USD im ersten Halbjahr 2021 begannen ab der zweiten Jahreshälfte zu steigen und stiegen im Dezember auf 7,2 Mrd. USD. Die Stromimporte, die mit einem Aufwärtstrend in das Jahr 2022 starteten, stiegen im Januar auf 8,8 Milliarden USD und hielten dieses Niveau bis September. Die Stromimporte erreichten im September 2022 mit 8,9 Milliarden USD ihren Höhepunkt und gingen dann im Oktober aufgrund der Stagnation auf den Weltmärkten und des gemessenen Rückgangs auf 7,5 Milliarden USD zurück. Der verhaltene Rückgang der Stromimporte dürfte sich fortsetzen. Es wird behauptet, dass die Stromimporte, die sich im gesamten Jahr 2021 auf 50 Milliarden USD beliefen, am Ende des Jahres 95 Milliarden USD erreichen können.

Grafik 14: Tourismuseinnahmen

Tourismuseinnahmen leisten einen wertvollen Beitrag zur Leistungsbilanz. Der Tourismussektor ist ein sehr wertvolles Segment für unser Land aufgrund seines Nettoexporteurcharakters aufgrund der Tatsache, dass fast keine Devisen zur Erzielung von Einnahmen ausgegeben werden, seines hohen Beitrags zur Finanzierung des Leistungsbilanzdefizits, der Beschäftigung und der Ernährung einer großen Zahl von Menschen von Segmenten innerhalb des Landes. Vergleichbare Tourismuseinnahmen sind in Grafik 14 dargestellt. Im Zeitraum Januar-September 2022 stiegen die Tourismuseinnahmen im Vergleich zum Vorjahreszeitraum um 119 % auf 31,3 Mrd. USD, während die Zahl der Besucher im One-to-One-Zeitraum um 34 % auf 39,4 Mio. Menschen stieg. Die Tourismuseinnahmen, die 2021 31,3 Milliarden US-Dollar betrugen, werden bis Ende 2022 voraussichtlich 46 Milliarden US-Dollar erreichen, mit einem Anstieg von 48 %.

Grafik 15: Entwicklung des aktuellen Prozesskontos

Der monatliche Fortschritt von CIH 2021 und 2022 ist in Grafik 15 dargestellt. Die Leistungsbilanz, die mit einem Defizit von -6,9 Mrd. USD in das Jahr 2022 gestartet war, behielt ihren hohen Kurs im Vergleich zum Vorjahr bei, obwohl sie in den Folgemonaten tendenziell rückläufig war. Die Leistungsbilanz beträgt im Zeitraum Januar bis September 2021 -10,9 Milliarden USD und im gleichen Zeitraum dieses Jahres -38 Milliarden USD.

In der CIH-Analyse werden der Eröffnungspreis, die Finanzierungsqualität und die Auswirkungen auf die nationalen Reserven mit dem BIP in Verbindung gebracht. In CIH-Analysen werden Daten unter einer anderen Rubrik behandelt, ausgenommen Strom- und Goldzahlungen, die für unser Land einzigartig ist. Darüber hinaus schrumpfen die Leistungsbilanz (CIH) und das BIP, das in USD berechnet wird, in Zeiten hoher Wechselkurssteigerungen und das CIH/BIP-Verhältnis weist einen negativeren Ausblick auf.

CIH/BIP beträgt -1,7 % im Jahr 2021. Ohne Strom und Gold sinkt das CIH/BIP-Verhältnis andererseits auf ein vernünftigeres Niveau. Beiträge von Investitionen, die darauf abzielen, Energieimporte zu reduzieren (Erdgasentdeckungen, Kernkraft, Sonne, Wind, heimische Kohle, Wasserkraft usw.) und eine Erhöhung der Goldproduktion können das Problem des Leistungsbilanzdefizits nach einer Weile dauerhaft von der Tagesordnung unseres Landes entfernen.

Die Macht der globalen Märkte und die beispiellos hohen Anstiege der Erdgaspreise haben die Stabilität der Zahlungen, der internationalen Reserven und der Wechselkurse in der Wirtschaft unseres Landes ins Wanken gebracht. Der durch Covid 19 und den Russland-Ukraine-Krieg verursachte Anstieg der Strom-, Grundindustrie-, Rohstoff- und Lebensmittelpreise hat das Leistungsbilanzdefizit erhöht. Die Stagnation der Tourismuseinnahmen und Strompreise ab dem dritten Quartal 2022 verhinderte ein weiteres Anwachsen des Leistungsbilanzdefizits.

Das negative Bild des Leistungsbilanzdefizits, das 2022 seinen Höhepunkt erreichte, trat nach seinem Höhepunkt im Jahr 2022 in eine Abwärtsphase ein. Sofern es nicht zu einem signifikanten Bruch der globalen und lokalen Konjunktur kommt, wird das Leistungsbilanzdefizit voraussichtlich im Jahr 2002 auf ein angemessenes Niveau sinken3.

Im Medium Term Program (MTP) wird CIH auf -47,3 Milliarden USD im Jahr 2022 und -22 Milliarden USD im Jahr 2023 prognostiziert, CIH/BIP auf -5,9 % im Jahr 2022 und -2,5 % im Jahr 2023. Unsere Erwartung; CIH beträgt rund -45 Milliarden USD im Jahr 2022 und -30 Milliarden USD im Jahr 2023, CIH/BIP liegt bei rund -5,2 % im Jahr 2022 und -3,3 % im Jahr 2023. Es wird erwähnt, dass das nachhaltige CIH/BIP-Niveau für unser Land unter 5 % liegen sollte.

Fazit:

Jahr 2022; Es war ein starkes Jahr für die türkische Wirtschaft in Bezug auf Inflation, Wechselkurs und Leistungsbilanzdefizit aufgrund ungünstiger globaler und lokaler Bedingungen. Trotz dieser Rückschläge wurden in den Bereichen Wachstum, Arbeitslosigkeit, Tourismuseinnahmen und öffentlicher Haushalt Höchstleistungen erzielt.

Trotz der Wahlen wird das Jahr 2023 voraussichtlich einen positiveren Verlauf hinsichtlich der Wirtschaftsindikatoren im Vergleich zum Vorjahr nehmen.

Nachrichten7